Несмотря на активное развитие российского производства мяса птицы, Россия по-прежнему не может обеспечить 100% потребностей рынка в мясе птицы.

В среднем с 2010 по 2016 гг. объем выпуска мяса птицы увеличивался на 8,5%. На фоне падающего импорта куриного мяса это позволило российским производителям отыграть 15% рынка мяса птицы и увеличить долю экспорта мяса кур более чем в 5 раз.

Импорт мяса птицы с 2013 года сокращался. Всего за период с 2013 по 2016 гг. он упал на 58%, а с 2010 года – на 67%. Из 14 рассмотренных в исследовании категорий импорта мяса птицы рост за шесть лет наблюдался только в 4-х категориях, причем незамороженного мяса птицы: «тушки домашних кур, не разделенные на части, свежие или охлажденные» (среднегодовой темп прироста +14,1%), «части тушек и субпродукты домашних кур, свежие или охлажденные» (среднегодовой темп прироста + 110,1%), «мясо и пищевые субпродукты уток, не разделенные на части, свежие или охлажденные» (среднегодовой темп прироста + 3,3%) и «тушки индеек, не разделенные на части, свежие или охлажденные»(среднегодовой темп прироста + 110,1%).

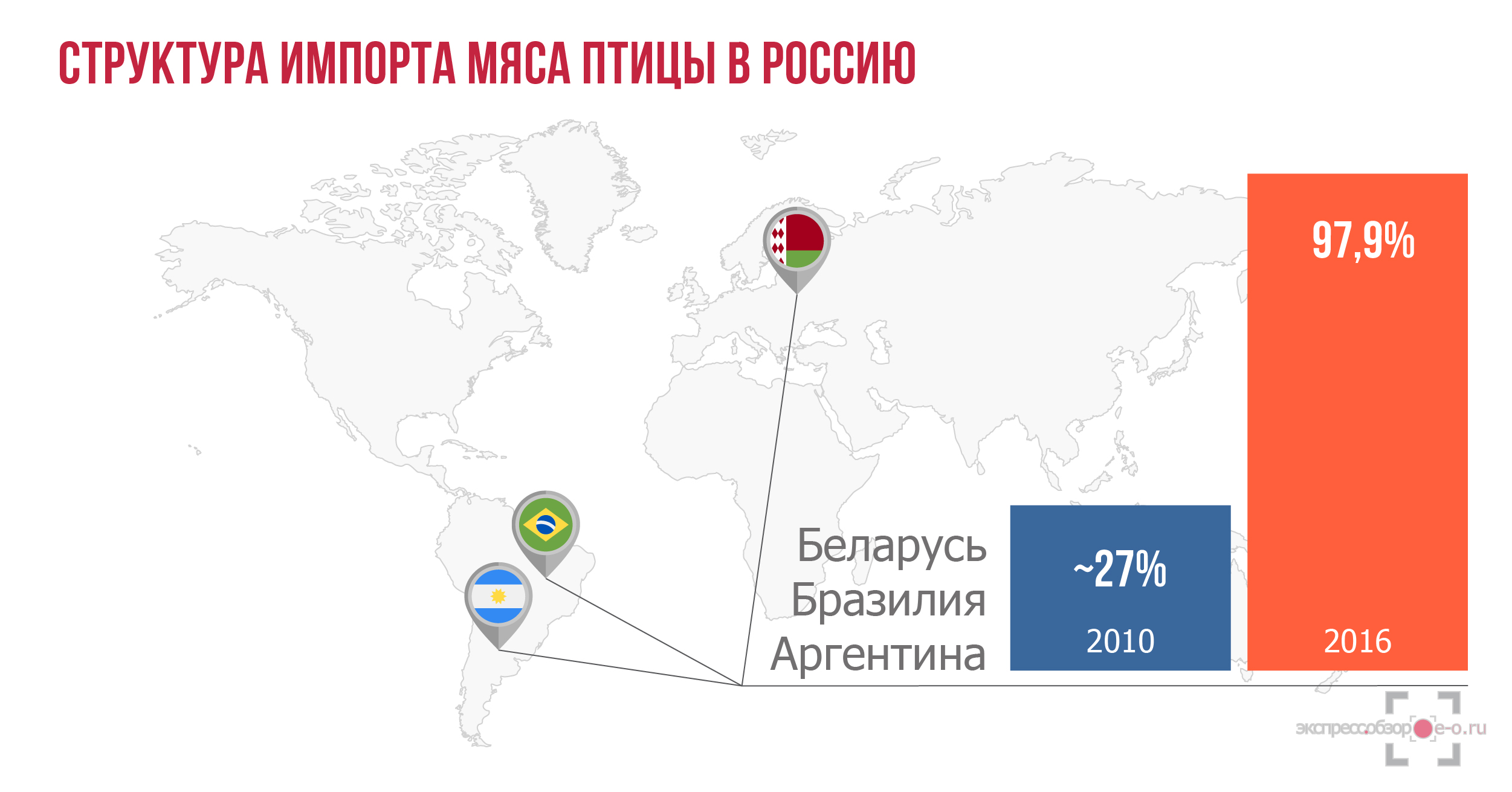

Результатом продуктового эмбарго стало кардинальное изменение структуры импорта мяса птицы. В 2016 году в Россию поставлялась продукция в основном из Беларуси, Бразилии и Аргентины. Вместе эти страны в 2016 году обеспечили 97,9% импорта мяса птицы. А в 2010 году их совокупная доля составляла лишь около 27%.

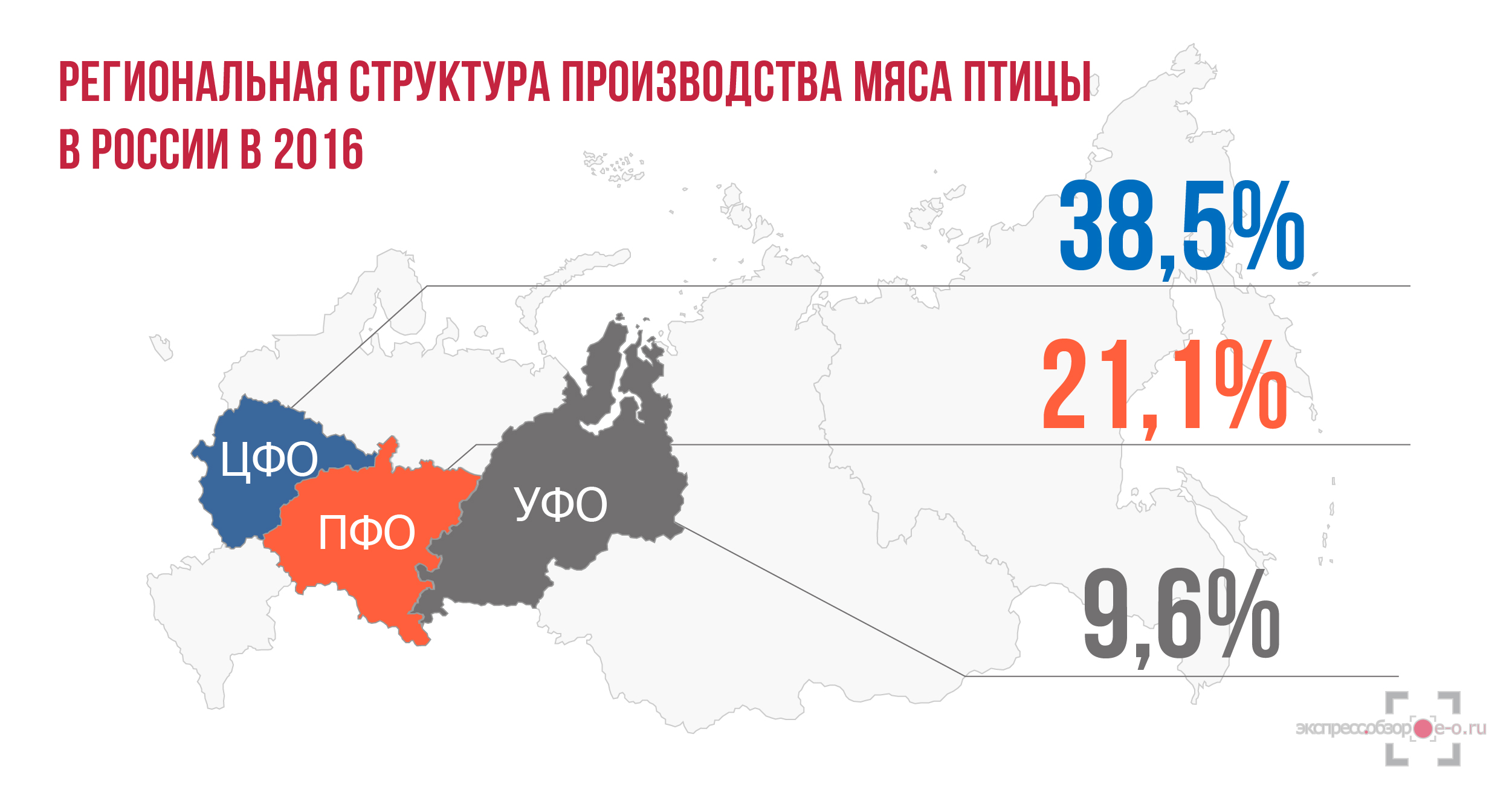

Традиционно больше всего птицы выпускается в Центральном федеральном округе, однако за шесть лет, с 2010 по 2016 гг. его доля сократилась на 3,4 процентных пункта и составила в 2016 году 38,5%. На втором месте – Приволжский федеральный округ, производство мяса птицы в котором развивается достаточно активно – в 2016 году его доля составила 21,1%, увеличившись с 2010 года на 6,9%. Третье место в производстве мяса птицы с 2014 года занимает Уральский федеральный округ, а до 2014 года оно принадлежало Северо-Западному ФО.

Если выделять структуру производства мяса птицы по видам, то наибольшую долю в 2016 году занимало охлажденное мясо птицы (мясо птицы парное, остывшее, охлажденное), на втором месте – замороженное или подмороженное мясо. Вместе две эти категории занимали 89,1% от всего объема выпуска мяса птицы. На третьем месте в структуре– замороженные субпродукты. Охлажденные субпродукты мяса птицы в 2016 году были на 4-м месте в структуре выпуска по видам, а прочее мясо и субпродукты замыкали рейтинг.

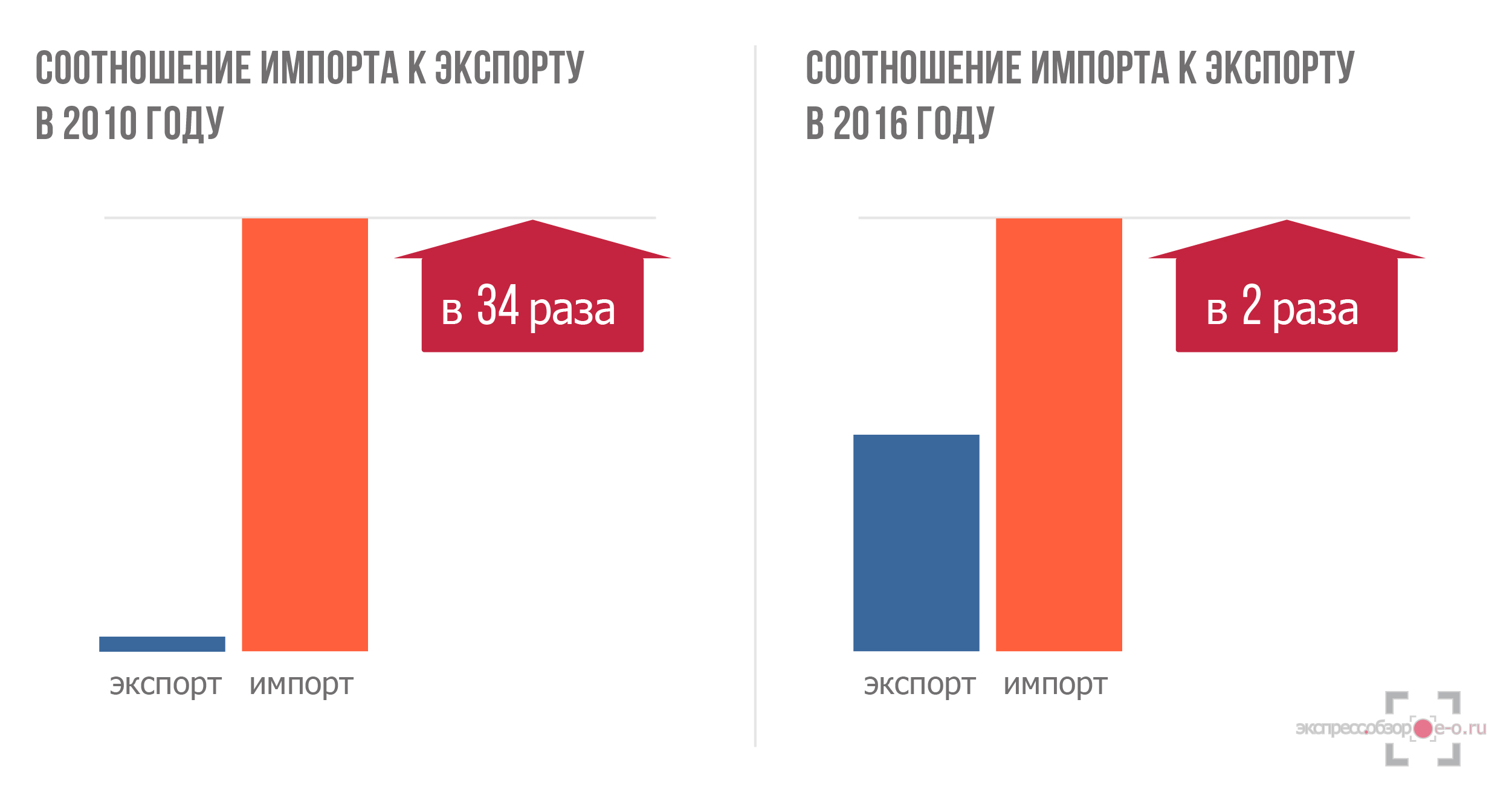

Растущая конкуренция на рынке мяса птицы стимулирует производителей искать новые рынки сбыта, в том числе и внешние. Экспорт мяса птицы растет опережающими темпами, например, в 2016 году он увеличился на 56%. Основные страны-потребители российского мяса птицы: Украина, Казахстан, Вьетнам. В сумме они потребляют 69% от всего мяса птицы, идущего на экспорт. Однако экспорт по-прежнему ниже импорта. В 2016 году импорт мяса птицы превышал экспорт в 2 раза.

Тем не менее, в предыдущие годы соотношение импорт/экспорт на рынке мяса птицы было еще большим, в 2010 году импорт превышал экспорт в 34 раза. Эта тенденция позволяет предположить, что в ближайшее время российский рынок по натуральному объему произведенной продукции выйдет на самообеспеченность.

Исследование по теме: Рынок мяса птицы в России: итоги 2016, данные 2017, прогноз до 2020