Благодаря политике государства по ограничению импорта и инвестициям в развитие отрасли, Россия, с одной стороны, в обозримом будущем сможет полностью обеспечить потребности граждан в мясе птицы и реализовать свой экспортный потенциал. С другой – отечественные производители могут столкнуться с проблемой избытка продукции: структура производства “белого” и “темного” мяса птицы российскими компаниями не соответствует спросу.

Производство и экспорт

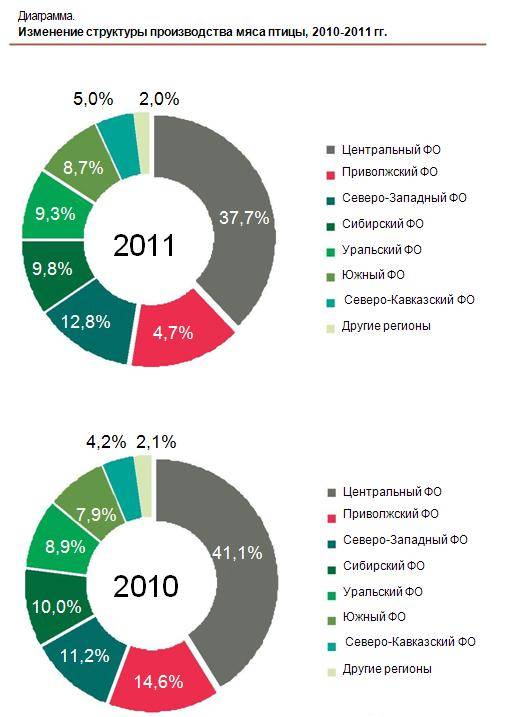

Инвестиции в развитие производства, объем которых был весьма заметен в последние годы, продолжают приносить плоды – рост производства мяса птицы не останавливается. По сравнению с 2010 г., в 2011 г. прирост объема производства составил 7,1%, а объем произведенного в России мяса птицы приблизился к 3 млн тонн. Структура производства по видам сохраняется на протяжении нескольких лет с незначительными изменениями (см. диагр.). По итогам 2011 г. на мясо парное, остывшее, охлажденное и субпродукты пищевые домашней птицы приходится более половины общего объема производства в России.

Традиционно, лидерами по объему производства мяса птицы являются Центральный, Приволжский и Южный федеральные округа. лидером в региональной структуре производства является Центральный федеральный округ, где производится более трети всего выпускаемого в стране мяса птицы. В Центральном ФО почти половина всей продукции производится в Белгородской области. лидеры Приволжского ФО – Республика Татарстан и Пензенская область. Производство мяса птицы в Южном ФО сконцентрировано в Ростовской области.

Рост инвестиций в российское производство мяса птицы обострил конкуренцию на внутреннем рынке и заставил производителей искать зарубежных партнеров для реализации своей продукции, что видно по динамике экспорта. Темпы прироста объема экспорта трехзначные, но его доля в производстве по-прежнему чрезвычайно мала, что, помимо резкого увеличения объемов выпуска российскими предприятиями, объясняет такие трехзначные темпы прироста. По итогам 2011 года объем экспорта вырос на 5,7% (см. табл. 1). Однако, вполне вероятно, что статистические данные будут впоследствии уточнены. Средняя цена экспортируемого мяса птицы в 2011 года снизилась на 14,4%, вследствие чего уменьшился объем экспорта в стоимостном выражении. В объеме экспорта преобладают мясо и пищевые субпродукты кур домашних. Основные направления экспорта российского мяса птицы – это Сянган (Гонконг), Вьетнам, Абхазия, на которые суммарно приходится 97,67% всего экспортируемого мяса.

Импорт

Что касается импорта мяса птицы, в натуральном выражении в 2011 году в Россию было ввезено на 14,4% меньше, чем в предыдущем (см. табл. 2). Снижение объема поставок отмечено во всех группах товаров: импорт мяса и субпродуктов кур домашних снизился на 14,2%, мяса и субпродуктов индеек ввезено на 13,3% меньше, чем в 2010 году, а объем поставок уток, гусей, цесарок снизился более чем на 37%. Сокращение импорта связано, прежде всего, со снижением квот на импорт мяса птицы в Россию более чем вдвое (с 780 тысяч тонн в 2010 г. до 350 тысяч тонн в 2011 г.). В 2012 году на импорт домашней птицы и субпродуктов устанавливается квота в 330 тысяч тонн. Кроме того, в соответствии с документами по вступлению России в ВТО, квота на импорт составит 364 тысячи тонн вплоть до 2020 года при неизменных ставках (25% внутри квоты и 80% – за ее пределами). Однако темп снижения импорта в 2011 г. не показателен и должен был бы быть заметно большим, если бы не искусственное сокращение импорта в 2010 году, реализованное при помощи запрета на ввоз американской продукции.

Наибольшая доля в импорте мяса птицы приходится на Соединенные Штаты Америки. По итогам 2010 г. ввоз мяса птицы из США резко сократился вследствие так называемого “хлорного эмбарго”, когда фактически был запрещен импорт продукции из США. Это было одним из самых значимых событий всего 2010 года и привело к появлению дефицита американских окорочков на рынке и резкому росту цен на них. При этом, сократившиеся объемы импорта из США были скомпенсированы за счет увеличения поставок из других стран лишь частично. Поэтому по итогам года было получено резкое снижение объема импорта мяса птицы в Россию в целом.

Объем рынка и прогноз

2010 год был вообще одним из самых тяжелых для российского рынка птицы. Начало года было ознаменовано запретом ввоза американской продукции на российский рынок. лишь осенью поставки окорочков возобновились. Однако на этом потрясения для рынка не закончились. Аномальная жара, стоявшая в России летом 2010 года, привела к увеличению стоимости кормов. Осенняя отмена введенного зимой запрета на импорт птицы из США повлекла за собой резкий рост импорта в 4 квартале 2010 года, который окончательно разбалансировал рынок. Перенасыщенность рынка дешевой импортной продукцией вынуждала производителей снижать цены на собственную продукцию для сохранения конкурентных позиций. Но, с другой стороны, следствием аномальной жары летом 2010 года стал резкий рост цен на корма, который, в совокупности с ростом тарифов на энергоносители, привел к резкому повышению себестоимости производства мяса птицы.

Прошедший 2011 год был более спокойным. По его итогам прирост объема рынка в натуральном выражении составил 4,5% к уровню 2010 года. В стоимостном выражении наблюдались более высокие темпы роста. Стоит отметить, что на протяжении 2011 года средняя потребительская цена на продаваемое в России мясо птицы снижалась и в четвертом квартале составила 103 рубля 57 копеек за килограмм мяса (-1,74% по отношению к аналогичному периоду 2010 года). Самая низкая потребительская цена отмечена в Приволжском ФО (в 4 квартале 2011 года стоимость 1 килограмма мяса птицы составила 94,57 руб.).

Если сравнивать объемы среднедушевого потребления мяса птицы в России и в мире, то потенциал российского рынка очевиден. Объемы потребления в 2011 году составили 24,1 килограмма на человека, что соответствует уровню потребления мяса птицы в Южной Америке в 2003 году. Среднеевропейское потребление в 2011 году составляет порядка 35 килограммов на человека.

По оценке аналитиков “Экспресс-Обзор”, рынок мяса птицы в ближайшие четыре года будет равномерно развиваться, в основном, за счет роста внутреннего производства. Темпы прироста рынка в этот период не превысят 5% в год. Вследствие того, что рынок мяса птицы все меньше зависит от импортных поставок, вступление России в ВТО не должно спровоцировать резких скачков рынка. Тем не менее, импортная продукция не исчезнет с российского рынка, в том числе и из-за разницы в ассортиментном предложении у российских и иностранных производителей. Темное мясо птицы, столь популярное в России, по большей части импортируется из США. Отечественные производители выпускают преимущественно тушки (аналогичную продукцию импорти¬руют европейские и латиноамериканские производители). для наших предприятий главным направлением развития станет вопрос реализации продукции, который решать необходимо, на наш взгляд, в двух плоскостях: налаживанием экспорта мяса птицы и популяризацией “белого” мяса среди населения.

Светлана Федорова, генеральный директор “Экспресс-Обзор”