Положение птицеводства в условиях кризиса выглядит наиболее благоприятно по сравнению с другими отраслями мясного рынка. Куриное мясо дешевле говядины, свинины и тем более баранины – ценовой фактор по-прежнему является существенным фактором выбора продуктов для многих россиян. Среднедушевое потребление продуктов из мяса птицы в 2008 году составило более 20 кг на человека, что превышает рекомендуемую норму в16 кг!

Рост объема продаж на рынке стабильный и исчисляется двузначными величинами. Исключением является 2006 год, когда темп прироста спроса резко сократился до 8,3%, что связано с эпидемией птичьего гриппа, вызвавшей потери в птицеводстве и недоверие потребителей к этому виду мяса.

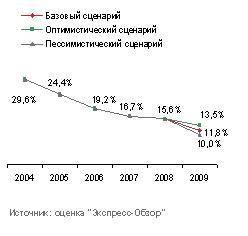

По оценке «Экспресс-Обзор», объем производства мяса птицы в 2009 году увеличится на 11,8%. В ближайшем будущем не произойдет серьезного снижения объема производства, однако можно ожидать замедления темпов прироста по сравнению с предыдущими годами.

График 1. Динамика производства мяса птицы по пессимистическому сценарию, тыс. тонн, 2003-2009 годы

.jpg)

Благодаря поддержке государства и короткому циклу выращивания цыплят-бройлеров (35-40 дней) отрасль в последние годы стала привлекательной для инвестирования. Как следствие производство мяса птицы в течение последних пяти лет росло в среднем на 21% в год. Государство стимулировало отечественное производство квотированием импорта продукции и концентрацией усилий на национальном проекте «Развитие АПК», который направлен в том числе и на развитие птицекомплексов. В рамках проекта предусматривается льготное кредитование строительства и реконструкции птицекомплексов через «Россельхозбанк» и «Сбербанк» (субсидирование 2/3-процентной ставки, а также компенсация 1/3 ставки из регионального бюджета).

Строительство и модернизация птицефабрик позволили российским участникам рынка не только увеличить производство, но и улучшить качество выпускаемой продукции.

Сегодня производство мяса птицы сосредоточено в Центральном федеральном округе, в том числе в Белгородской, Московской и Липецкой областях.

Одной из особенностей развития российского рынка в последние годы стало увеличение доли охлажденного мяса в структуре производства. Так, в настоящее время доля охлажденного мяса птицы колеблется в районе 50-60% от совокупного объема выпуска. Этому способствовали рост доходов населения и популяризация здорового образа жизни. Ведущим производителем охлажденного мяса птицы признана компания «Элинар-Бройлер».

Экспорт мяса птицы невелик и составляет менее 1% от объема производства. А вот от импорта рынок зависит весьма заметно. Например, в 2007 доля импорта составила 39% от рынка в натуральном выражении.

Основной причиной больших объемов импортных поставок является дешевизна зарубежных кур, в частности из США. Вообще мясо птицы преимущественно завозится из таких стран, как США, Бразилия, Германия и Франция. Основной товарной группой в структуре импорта является мясо домашних кур – более 90% и в натуральном и в стоимостном выражении. Следующая группа по объему импорта – индейка. Но стоит заметить, что ее доля в натуральном выражении постепенно снижается. Основная причина – открытие компанией «Евродон» (Ростовская область) в 2006 году комплекса по производству индюшатины в России. Мощность первой очереди комплекса – 11,2 тыс. тонн. К 2012 году планируется увеличить ежегодные объемы производства до 210 тыс. тонн. Компания стала четвертым производителем этого вида мяса в России. Среди лидеров также «Сибирская аграрная группа», «Краснобор» и Егорьевская птицефабрика.

Введение в 2003 году квот на импорт мяса птицы положительно сказалось на отечественном птицеводстве. Отрасль получила инвестиции, направленные на обновление основных фондов и строительство новых ферм. К угрозам развития рынка можно отнести вероятность перепроизводства (среднегодовой рост выпуска мяса находится на уровне 20-22%, а прирост потребления не превышает 12%) и снижение рентабельности из-за роста цен на корма. В 2009 году квоты на импорт будут уменьшены, и это позволит российским игрокам укрепить положение на рынке. Внутреннее производство покроет снижающиеся вследствие новых квот объемы импорта. Даже в пик кризиса прирост производства будет находиться на уровне 10-15%.

Несмотря на снижение доли импортного мяса птицы на российском рынке, стоит отметить, что импортная продукция почти в три раза дешевле отечественных аналогов. Эта разница вызвана, прежде всего, различием в стоимости корма. В России птицу кормят пшеницей, в отличие от американских импортеров, у которых в структуре корма преобладают кукуруза и соевый жмых.

Проанализировав факторы, влияющие на развитие рынка, а также мнения экспертов отрасли, аналитики «Экспресс-Обзор» построили три возможных сценария развития рынка: оптимистический, пессимистический и ожидаемый.

Оптимистическая модель основывается на предположении, что государство будет активно поддерживать отрасль, поэтому производство почувствует лишь незначительное влияние кризиса. Удорожание доллара и снижение квот приведут к ограничению импорта. Рынок будет развиваться согласно тенденциям, заложенным в предыдущие годы, но при этом коррелировать с уровнем доходов населения.

График 2. Динамика темпов прироста объема производства мяса птицы по оптимистичному, пессимистичному и базовому сценарию в натуральном выражении, 2004-2009 годы

Согласно пессимистичному сценарию этот год станет наиболее тяжелым для рынка. Произойдет замедление темпов роста производства и объемов продаж. На это повлияют нестабильность выдачи кредитов на модернизацию производственных мощностей, дефицит собственных средств у производителей, уменьшение спроса на мясо птицы вследствие снижения уровня доходов населения, а также замораживание проектов, финансированных частными инвесторами из-за нестабильной экономической ситуации в стране.

При этом даже если рассматривать наибольшую степень влияния кризиса на рынок мяса птицы, то есть пессимистический сценарий развития, то по итогам 2009 года объем производства все равно покажет рост в среднем на 10%. Совокупный объем экспорта останется на уровне 2008 года в натуральном выражении и увеличится на 3,5% в стоимостном. Объем импорта снизится из-за снижения квот на 300 тыс. тонн.

Основными последствиями кризиса для отрасли птицеводства будут:

– уменьшение доли импорта из-за снижения квот в 2009 году и рост курса доллара;

– рост цен на мясо птицы вследствие увеличения себестоимости, в том числе, из-за удорожания корма;

– продолжение укрупнения отрасли. Например, в 2007 году ГК «Черкизово» купила ОАО «Куриное царство» (70 тыс. тонн мяса птицы в год), ГК «Продо» приобрела три птицефабрики: «Бройлер Дон», Пермскую птицефабрику и Новосибирскую птицефабрику им. 50-летия СССР. Летом 2008 года Барнаульский мясокомбинат «РИКИ» стал собственностью «Сибирской аграрной группы», а в ноябре состоялась покупка ЗАО «Кочетковъ» Белгородским ЗАО «Приосколье». Во время кризиса слияния игроков среди производителей и мясопереработчиков продолжатся. Уже сейчас в средствах массовой информации проходят известия о возможных слияниях, в частности, планируемом объединении мощностей ОАО «Ак Барс Холдинг» (птицефабрики «Ак Барс Пестрецы», «Птицефабрика «Казанская») и ЗАО «Агросила Групп» (ООО «Челны Бройлер»);

– замедление темпов роста рынка мяса птицы. Но в отличие от многих других сегментов, темпы прироста останутся в положительной зоне даже по пессимистическому сценарию. Увеличению продаж будет способствовать переориентация потребителей с покупок более дорогой свинины, говядины и баранины на куриное мясо. А снижение доходов населения и, как следствие, увеличение потребления условных заменителей мяса (макарон, картофеля, соевых продуктов и других) отрицательным образом скажется на его продажах.